|

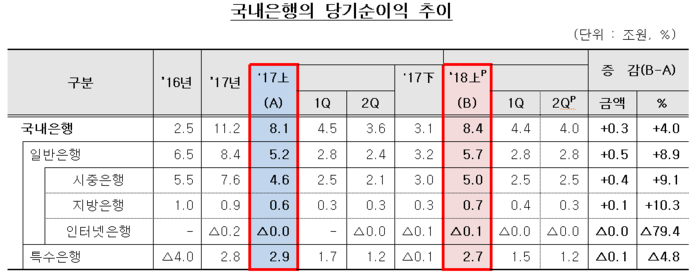

이번 결과는 유가증권매매이익과 외환·파생관련이익 등 비이자이익은 감소했지만 이자이익이 증가하고 대손비용이 감소한 결과다.

|

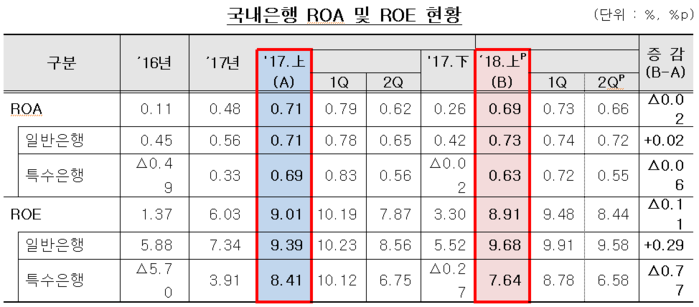

국내은행의 총자산순이익률(ROA)은 0.69%, 자기자본순이익률(ROE)은 8.91%로 지난해 같은 기간보다 각각 0.02%p, 0.11%p 떨어졌다.

실질총자산(평잔)은 5.7% 증가한 2437조7000억원, 자기자본(평잔)은 5.3% 증가한 190조원을 기록했다. 이는 지난해 영업실적 개선 등으로 자산·자본이 더 큰 폭으로 증가한 수치를 보여준다.

일반은행의 ROA는 0.73%, ROE는 9.68%로 각각 0.02%p, 0.29%p 증가했고 특수은행의 ROA는 0.63%, ROE는 7.64%로 각각 0.06%p, 0.77%p 감소했다.

|

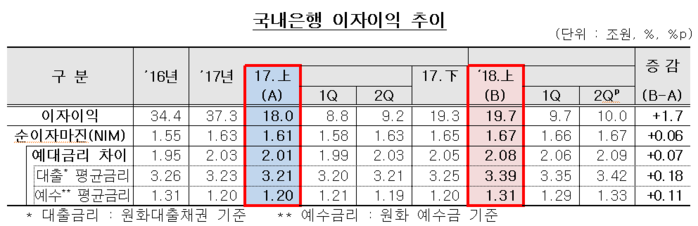

이자이익은 19.7조원으로 전년 동기 대비 1조7000억원 올랐다

대출채권 등 운용자산 (2104조3000억원)이 6.0% 상승하고 금리 상승기에 예대금리차이가 확대(2.01%→2.08%)되면서 순이자마진(NIM)도 1.67%를 기록했기 때문이다.

|

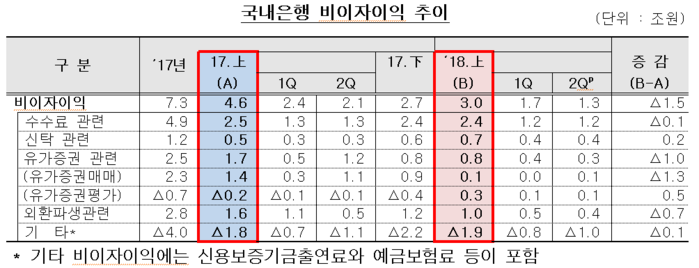

반면 비이자이익은 3조원으로 전년 동기 대비 –33.4%의 수치로 1조5000억원이 감소됐다.

지난해 상반기에는 일회성 주식매각이익이 발생했으나 올해 그 효과는 소멸돼 IFRS9이 시행으로 유가증권매매손익이 1조3000억원으로 줄어든 결과다.

또 환율이 올라 외환·파생관련이익이 7000억원으로 줄었다.

|

대손비용(1조원)은 전년 동기 대비 –61.8% 수치로 1조7000억원 줄었다.

영업외손익(1000억원)은 자회사등 투자지분 관련 이익 약 3000억 정도가 감소한 것에 영향을 받아 –79.3% 수치로 4000억원 감소됐다.

법인세비용(3조원)은 법인세율 인상 등의 효과로 8000억원이 올랐다.

[저작권자ⓒ 로컬(LOCAL)세계. 무단전재-재배포 금지]